○門川町軽自動車税課税取消に関する取扱要綱

平成20年12月11日

告示第45号

(趣旨)

第1条 この要綱は,門川町町税条例(昭和29年条例第7号。以下「条例」という。)第80条及び第87条に規定する軽自動車税の課税及び申告又は報告義務の規定に基づき,町内に主たる定置場が存する原動機付自転車,軽自動車,小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)について,課税客体が実際には消滅しているにもかかわらず抹消登録が行われていない場合及び所有者の所在が不明となっている場合の課税の取扱いに関し必要な事項を定めるものとする。

(課税取消の手続)

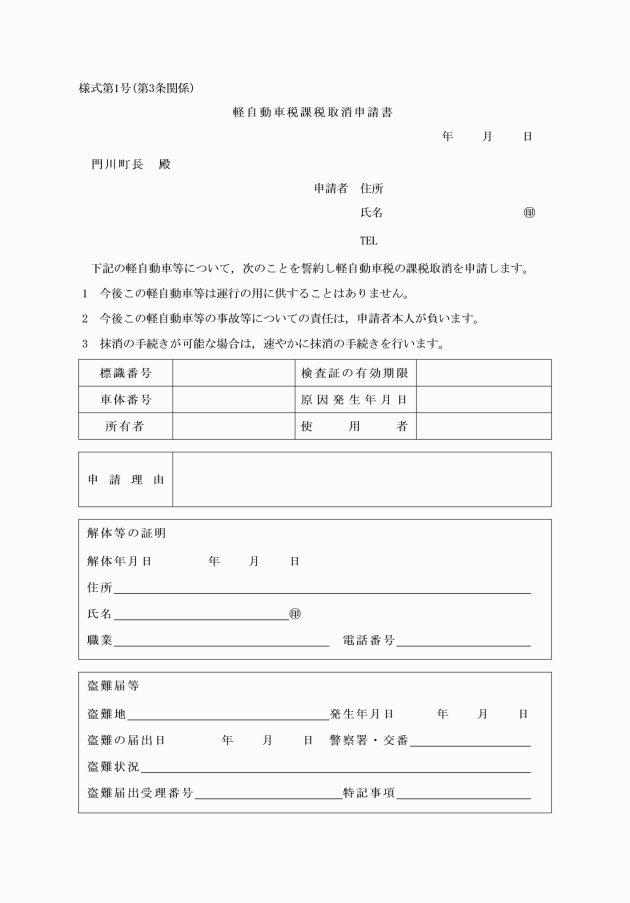

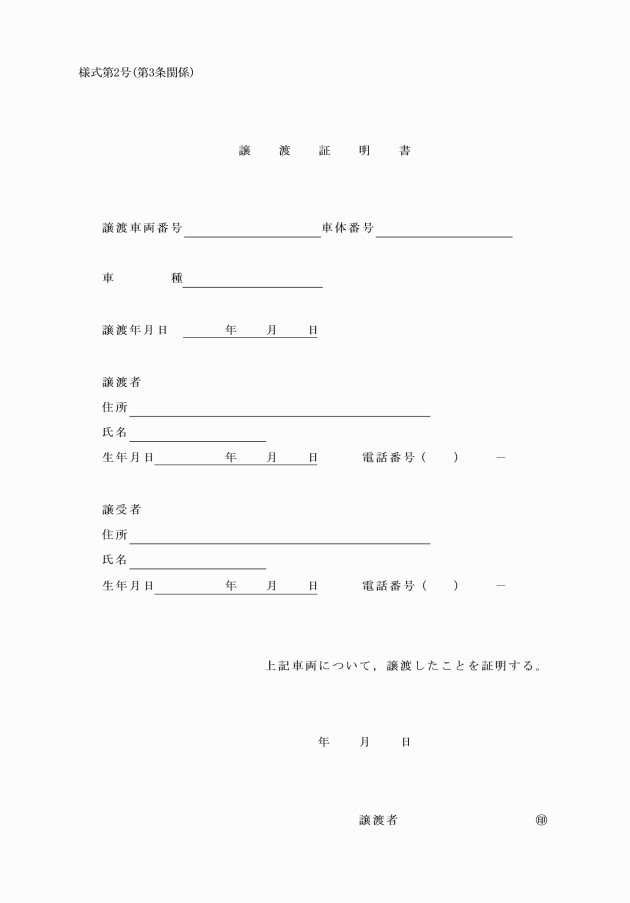

第3条 前条で規定する軽自動車税の課税取消を受けようとする者は,軽自動車税課税取消申請書[様式第1号。以下「申請書」という。]及び譲渡証明書[様式第2号]を町長に提出しなければならない。

(課税取消の始期)

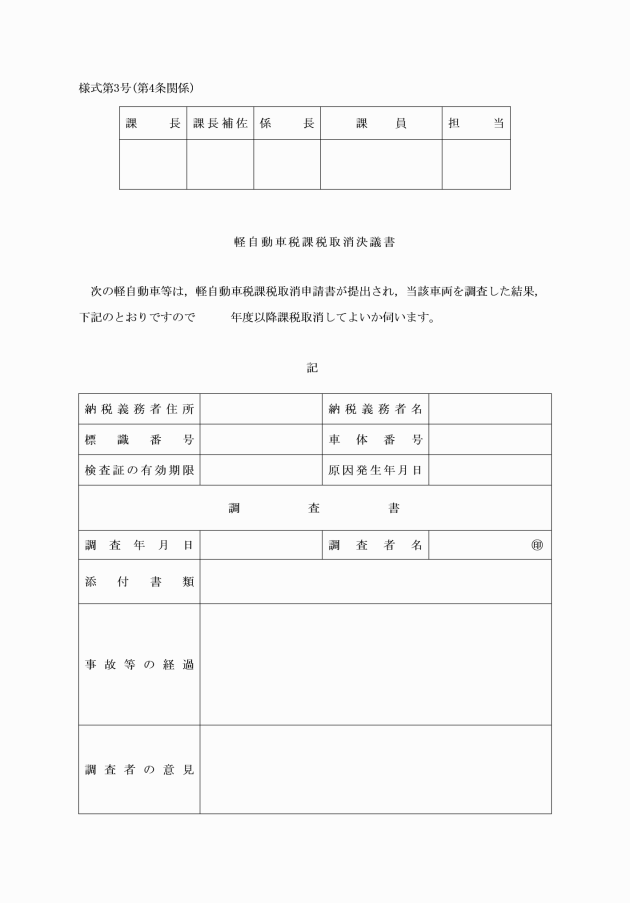

第4条 課税取消は,軽自動車税課税取消決議書[様式第3号]により決議された日の属する年度の翌年度からとする。ただし,課税客体が消滅した日が確認できる書類等の提出があった場合には,消滅した日の属する年度の翌年度から課税取消するものとする。

(課税取消後の調査及び課税)

第5条 課税取消の決議を行った軽自動車等が,その後において運行の用に供される事実が確認されたとき,又は不正な申立てに起因して課税取消の決議がなされたことが判明したときは,直ちにこれを取り消し,原則として課税取消期間中の税を遡及して課税するものとする。

2 盗難等により課税取消を受けた軽自動車等が発見された場合は,引渡しのあった日の属する年度の翌年度から課税取消を取り消し,課税するものとする。

附則

(施行期日)

この告示は,平成21年4月1日から施行する。

別表(第2条関係)

判断基準

事由 | 提出書類 | 調査要領 | 課税取消日 | |

1 | 盗難車 盗難等の被害にあったもの | ・軽自動車税課税取消申請書 ・盗難届出証明書 | 証明書がない場合は警察署・交番に照会 ・盗難届出受理番号 ・盗難年月日 | 盗難届出書に記載されている盗難にあった日 |

2 | 解体車 車両を解体し軽自動車としての機能を失ったもの | ・軽自動車税課税取消申請書 ・解体証明書 | 証明書の提出がない場合は,関係者(近隣住民含)を調査 | 証明書に記載されている解体の日 |

3 | 被災車 災害等で軽自動車としての機能を失ったもの | ・軽自動車税課税取消申請書 ・被災証明書 | 当該軽自動車等の被災状態・関係者(近隣住民含)への調査 | 証明書に記載されている被災の日 |

4 | 軽自動車等行方不明 | ・軽自動車税課税取消申請書 ・譲渡証明書 | 使用者・関係者(近隣住民含)への調査 | 決議された日 |

5 | 所有者行方不明 | ・軽自動車税課税取消申請書 | 住民基本台帳等の調査 家族・関係者(近隣住民含)への調査 | 徴税吏員が調査し所有者が行方不明と確認した日から6ヶ月を経過した日又は住民基本台帳が職権消除となった日 |